Dans le cadre de la lutte contre le blanchiment d’argent et le financement du terrorisme, les exigences et les processus de connaissance du client (KYC) génèrent des risques et des coûts importants pour toute institution, entité ou personne qui doit s’y conformer. La saisie manuelle des données et le contrôle humain ont leurs limites, ils sont long et sujets aux erreurs. Les solutions et outils numériques peuvent aider. Nous examinerons ici quels sont ces outils et quels en sont les avantages.

1. Qu’est-ce que l’obligation de connaissance du client (KYC) ?

Conformément à la législation internationale contre le blanchiment d’argent (AML), certaines entreprises sont tenues par la loi de savoir avec qui elles font des affaires. Il s’agit notamment des institutions financières – telles que les banques, les assureurs, les prêteurs, les bourses de crypto-monnaies et les sociétés de fintech – qui sont soumises aux règles de lutte contre le blanchiment d’argent et aux lois connexes. Mais cela inclut également les entreprises qui opèrent dans d’autres industries réglementées, comme les jeux d’argent entre autres.

Les processus mis en œuvre par ces entreprises pour répondre à ces exigences sont généralement appelés « connaissance du client » (KYC). Le devoir de vigilance à l’égard de la clientèle (CDD) est un élément important du respect des exigences en matière de connaissance du client et de lutte contre le blanchiment d’argent (AML). Mais il y a des moments et des situations où les processus CDD standard ne suffisent pas et où un protocole de diligence raisonnable renforcée (EDD) bien conçu doit être mis en place. En d’autres termes, le devoir de vigilance à l’égard de la clientèle n’est qu’une partie de l’obligation de connaissance du client (au même titre que la vérification de l’identité du client et la surveillance continue), et le devoir de vigilance renforcé n’est lui aussi qu’une partie de l’obligation de vigilance à l’égard de la clientèle.

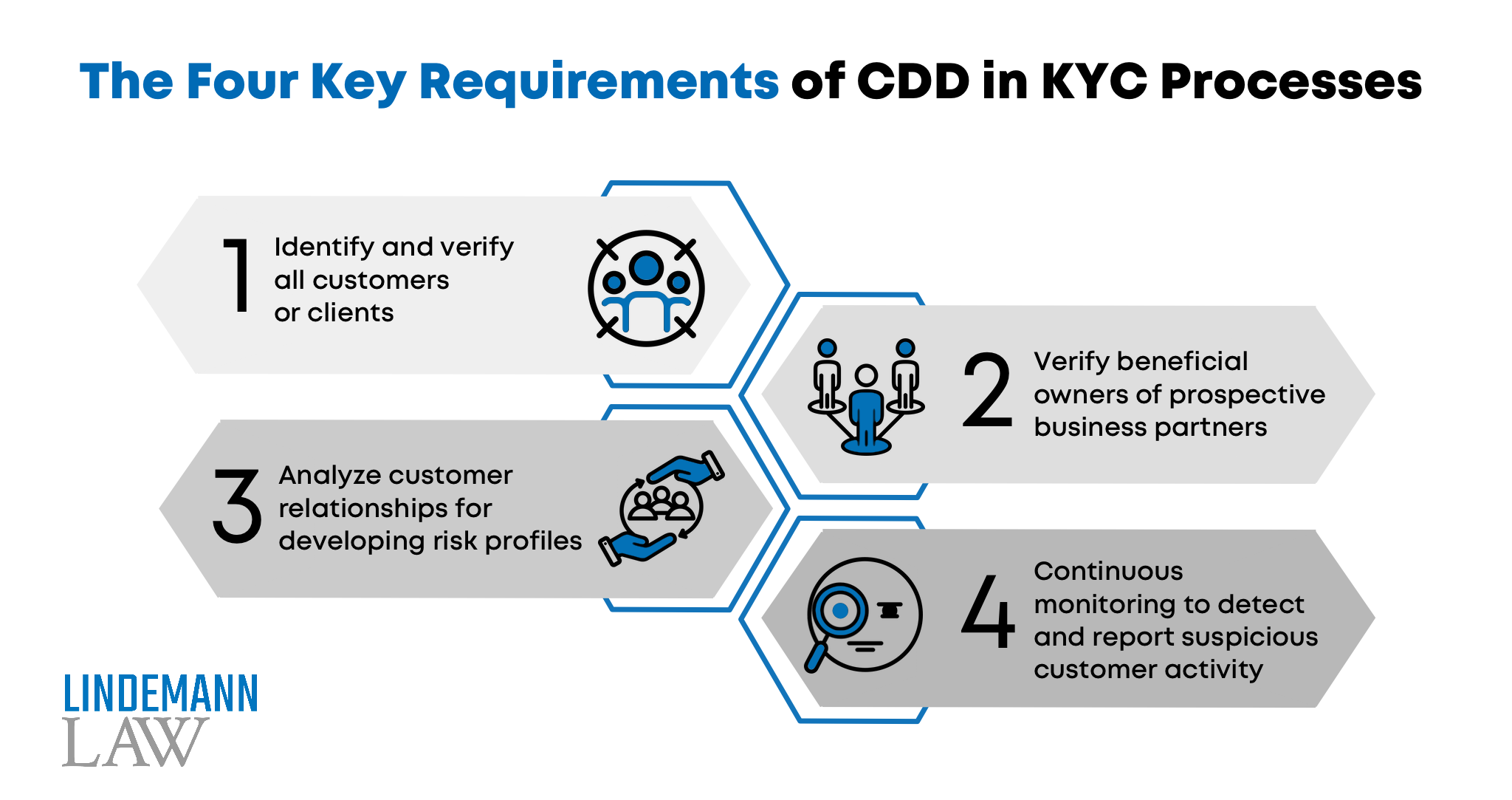

Le CDD fait référence à un ensemble de processus KYC conçus pour évaluer le risque client. En général, les institutions financières sont tenues de respecter quatre exigences essentielles :

- Identifier et vérifier tous les clients

- Identifiez et vérifiez tous les bénéficiaires effectifs des entreprises avec lesquelles vous souhaitez faire des affaires. (Il s’agit de toute personne qui contrôle l’entreprise et/ou possède 25 % ou plus de l’entreprise).

- Comprendre la nature et l’objectif des relations avec les clients afin d’élaborer des profils de risque pour les clients

- Contrôler en permanence les activités et les transactions des clients afin d’identifier et de signaler toute activité suspecte.

En pratique, le CDD implique généralement la collecte d’informations personnelles sur les clients, telles que leur nom, leur date de naissance, leur numéro de sécurité sociale, leur adresse physique et d’autres informations si nécessaire. Les informations collectées sont souvent vérifiées à l’aide d’un ou de plusieurs documents externes (par exemple, carte d’identité nationale, passeport, factures de services publics, permis de conduire) dans le cadre d’un processus connu sous le nom de vérification documentaire.

Un certain nombre d’examens sont également nécessaires à ce stade. Les enquêtes sur les médias défavorables en sont un exemple courant. Ces vérifications portent spécifiquement sur les nouvelles négatives ou la couverture médiatique d’une personne ou d’une entité commerciale et incluent généralement des sources imprimées, en ligne, radiophoniques et télévisuelles. En outre, les vérifications relatives aux sanctions et aux listes de surveillance permettent de s’assurer que la personne n’est pas une entité sanctionnée (ou associée à une entité sanctionnée), tandis que les vérifications relatives aux personnes politiquement exposées (PPE) portent spécifiquement sur les associations politiques, qui peuvent indiquer un risque accru.

Lorsqu’une personne ou une transaction est considérée comme présentant un risque inférieur ou supérieur à la « norme », les entreprises peuvent recourir à d’autres niveaux de diligence, tels que la diligence renforcée, qui s’applique aux personnes et aux transactions à haut risque.

La diligence raisonnable renforcée (DDR) fait référence aux protocoles suivis lorsqu’une personne ou une transaction est considérée comme présentant un risque plus élevé (par exemple, PPE, liste de sanctions, localisation dans un pays à haut risque) de blanchiment d’argent ou d’autres formes de criminalité financière. Dans ce cas, les entreprises sont tenues de procéder à un niveau supplémentaire de vérification (par exemple, vérification plus stricte de l’identité, vérification de la source des fonds, contrôle continu, vérifications supplémentaires).

2. Existe-t-il une approche standardisée des facteurs de risque et des paramètres de dépistage ?

Il est important de noter qu’il n’existe actuellement aucune approche normalisée des facteurs de risque et des paramètres de sélection. Par conséquent, il serait utile que les législateurs soient activement impliqués à la fois dans l’intégration et l’examen ou la maintenance des clients, et qu’ils connaissent les dernières tendances en matière d’automatisation. Une approche normalisée des facteurs de risque et des paramètres de sélection (y compris un profilage structuré et harmonisé des contreparties) dans les différents secteurs serait encore plus bénéfique.

3. Quel est le problème de la saisie manuelle des données et du contrôle humain ?

Chaque année, des réglementations et des règles de conformité de plus en plus poussées sont mises en place, ce qui rend plus coûteux le respect des exigences par les institutions financières. Les réglementations de plus en plus complexes mettent les équipes de conformité sous pression. La saisie manuelle des données prend du temps et est sujette aux erreurs. C’est pourquoi les entreprises s’appuient de plus en plus sur le principe du double contrôle. Mais cela signifie plus de personnel et donc des coûts plus élevés. Les analystes sont souvent incapables d’identifier la bonne source d’information parce que les entreprises obtiennent des données de différentes sources externes. De plus, ces données sont souvent obsolètes, incomplètes, de mauvaise qualité ou non conformes à la réglementation.

4. Existe-t-il des solutions numériques ?

En conséquence, les acteurs des services financiers et d’autres secteurs se sont tournés vers le « KYC digital » ou « eKYC » afin de réduire les coûts, d’améliorer l’expérience client et de mettre en œuvre de nouvelles technologies qui les distinguent de la concurrence. Grâce à des technologies telles que l’IA et les API, l’ensemble du processus KYC peut être automatisé et toutes les données stockées sur le cloud, ce qui réduit considérablement le coût de l’intégration des clients. Cela simplifie sensiblement les tâches répétitives, réduit les étapes manuelles du KYC, tout en continuant à intégrer l’expertise humaine, et crée automatiquement une documentation adaptée à l’audit.

L’automatisation du processus de surveillance des transactions permet aux institutions financières de traiter efficacement des milliards de transactions. Les contrôles de surveillance des transactions AML produisent souvent un nombre excessif d’alertes faussement positives et imposent une lourde charge de travail aux opérations. Le processus d’investigation souffre également d’inefficacités, ce qui entraîne un écart considérable entre les efforts investis et l’efficacité des contrôles de surveillance. En intégrant des techniques d’apprentissage automatique à différentes étapes du processus de surveillance des transactions, l’IA offre des possibilités significatives de réduire considérablement les coûts opérationnels sans compromettre l’efficacité.

Lorsque l’ensemble du processus d’accueil est automatisé, le client agit de manière totalement autonome, jusqu’à ce qu’il ait besoin de clarifications ou d’informations supplémentaires. C’est alors que le travail manuel commence.

Les capacités avancées de l’IA à identifier des modèles dans de grands volumes de texte lui permettent de mieux comprendre le paysage réglementaire en constante évolution. En outre, grâce au traitement du langage naturel (NLP), les documents peuvent être analysés et catégorisés, ce qui permet d’obtenir des informations précieuses telles que les noms des clients, les produits et les procédures susceptibles d’être affectés par des ajustements réglementaires. Ce processus permet à la banque et au client de rester informés de toutes les mises à jour réglementaires, y compris les exigences relatives à la connaissance du client, afin d’améliorer la conformité.

Les autorités de surveillance reconnaissent la valeur de ces services en tant qu’outils utiles pour lutter contre le blanchiment de capitaux et le financement du terrorisme, améliorant ainsi la conformité AML/KYC. Toutefois, il est important de noter que les exigences réglementaires doivent être respectées lors de l’utilisation de ces logiciels, notamment en ce qui concerne la protection des données personnelles et l’exécution correcte des procédures de lutte contre le blanchiment d’argent (y compris les procédures de communication, les rapports et le maintien de la confidentialité).

Il convient également de noter que l’utilisation d’un logiciel de lutte contre le blanchiment d’argent n’est pas toujours obligatoire en vertu de la loi. Même si une entreprise ou un particulier n’a pas accès à l’un de ces logiciels, il lui incombe de veiller au respect des règles de lutte contre le blanchiment d’argent et le financement du terrorisme (AML/KYC). Lorsque l’on tape sur Google les termes « digital KYC », une pléthore de fournisseurs de services différents apparaît, et il est difficile de ne pas se perdre dans cette jungle. La décision d’utiliser un logiciel de lutte contre le blanchiment d’argent et le choix du prestataire de services dépendront du type de partie obligée, des risques de AML/CFT associés au portefeuille de clients, du type de clientèle et des relations économiques.