Im Kampf gegen Geldwäsche und die Finanzierung des Terrorismus verursachen die Anforderungen und Verfahren zur Feststellung der Kundenidentität (Know-Your-Customer – KYC) erhebliche Risiken und Kosten für die KYC-pflichtigenPersonen. Manuelle Dateneingabe und menschliche Kontrolle sind begrenzt, sie sind zeitaufwändig und fehleranfällig. Digitale Lösungen und Tools können helfen. Hier sehen wir uns an, welche das sind und welche Vorteile sie bieten.

1. Was ist die Know-Your-Customer (KYC) Anforderung ?

Gemäss den internationalen Anforderungen zur Bekämpfung von Geldwäsche sind bestimmte Unternehmen gesetzlich verpflichtet abzuklären, mit wem sie Geschäfte machen. Dazu gehören Finanzinstitute – wie Banken, Versicherungen, Kreditgeberund Fintech-Unternehmen – die den AML-Vorschriften und den damit verbundenen Gesetzen unterliegen. Aber auch Unternehmen, die in anderen regulierten Branchen tätig sind, wie z. B. im Glücksspielbereich, gehören dazu.

Die Verfahren, die diese Unternehmen zur Erfüllung dieser Anforderungen einführen, werden in der Regel als Know Your Customer (KYC) bezeichnet. Die Sorgfaltspflicht gegenüber Kunden (Customer Due Diligence, CDD) ist ein wichtiger Bestandteil der Einhaltung der Anforderungen an die Kundenkenntnis (Know Your Customer, KYC) und die Geldwäschebekämpfung (Anti-Money Laundering, AML). Es gibt jedoch Zeiten und Situationen, in denen standardmässige CDD-Prozesse nicht ausreichen und ein gut durchdachtes EDD-Protokoll (Enhanced Due Diligence) eingesetzt werden muss. Einfach ausgedrückt, ist die Sorgfaltspflicht gegenüber Kunden nur ein Teil der KYC (zusammen mit der Überprüfung der Kundenidentität und der kontinuierlichen Überwachung), und die erweiterte Sorgfaltspflicht ist ebenfalls nur ein Teil der CDD.

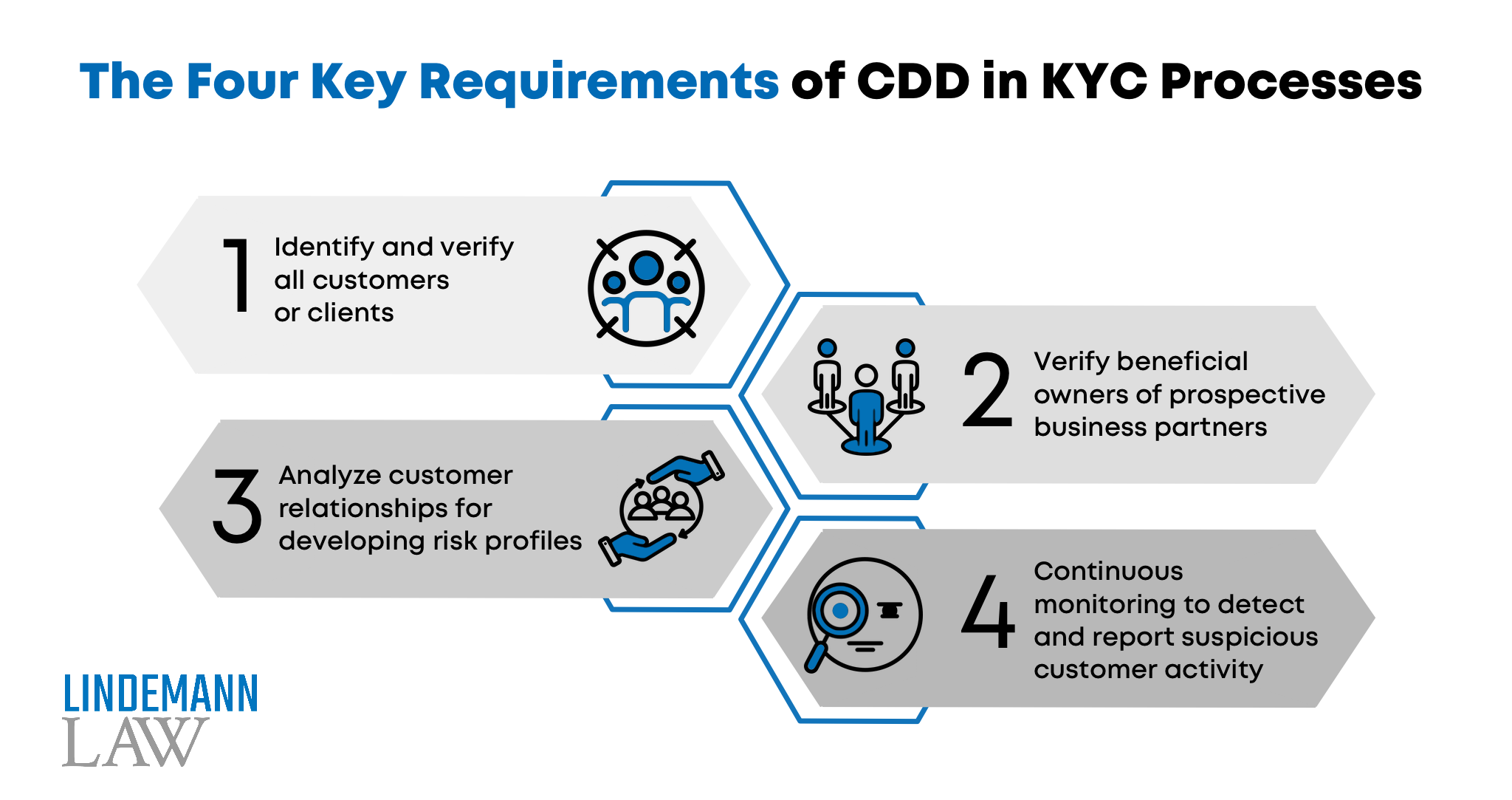

CDD bezieht sich auf eine Reihe von KYC-Verfahren zur Bewertung des Kundenrisikos. In der Regel müssen die Finanzinstitute vier Hauptanforderungen erfüllen:

- Identifizierung und Überprüfung aller Kunden oder Klienten

- Identifizieren und überprüfen Sie alle wirtschaftlichen Berechtigten von Unternehmen, mit denen Sie Geschäfte machen wollen. (Dazu gehören alle Personen, die das Unternehmen kontrollieren und/oder zu 25 % oder mehr an dem Unternehmen beteiligt sind).

- Verstehen der Art und des Zwecks von Kundenbeziehungen, um Kundenrisikoprofile zu entwickeln

- Kontinuierliche Überwachung von Kundenaktivitäten und Transaktionen, um verdächtige Aktivitäten zu erkennen und zu melden

In der Praxis bedeutet CDD in der Regel, dass persönliche Informationen über Kunden gesammelt werden, z. B. Name, Geburtsdatum, Sozialversicherungsnummer, Anschrift und gegebenenfalls weitere Informationen. Die gesammelten Informationen werden dann häufig anhand eines oder mehrerer externer Dokumente (z. B. Personalausweis, Reisepass, Rechnungen von Versorgungsunternehmen, Führerschein) in einem als Dokumentenprüfung bekannten Verfahren überprüft.

In dieser Phase sind auch eine Reihe von Screenings erforderlich. Ein gängiges Beispiel ist die Überprüfung der Medien auf negative Berichterstattung. Dabei wird speziell nach negativen Nachrichten oder Medienberichten über eine Person oder ein Unternehmen gesucht, wobei in der Regel Print-, Online-, Radio- und Fernsehquellen einbezogen werden. Darüber hinaus wird bei der Überprüfung von Sanktionen und Überwachungslisten sichergestellt, dass die Person nicht zu den sanktionierten Einrichtungen gehört (oder mit einer sanktionierten Einrichtung in Verbindung steht), während bei der Überprüfung von politisch exponierten Personen (PEP) speziell auf politische Verbindungen geachtet wird, die auf ein erhöhtes Risiko hinweisen können.

In Fällen, in denen eine Person oder eine Transaktion als risikoärmer oder risikoreicher als der „Standard“ eingestuft wird, können Unternehmen alternative Stufen der Sorgfaltspflicht nutzen, wie z. B. die verstärkte Sorgfaltspflicht, die auf Personen und Transaktionen mit hohem Risiko angewendet wird.

Die verstärkte Sorgfaltspflicht (EDD) bezieht sich auf Protokolle, die befolgt werden, wenn bei einer Person oder Transaktion ein höheres Risiko (z. B. PEP, Sanktionsliste, Standort in einem Hochrisikoland) für Geldwäsche oder andere Finanzkriminalität besteht. In diesen Fällen müssen die Unternehmen zusätzliche Überprüfungen durchführen (z. B. strengere Identitätsüberprüfung, Überprüfung der Herkunft der Mittel, kontinuierliche Überwachung, zusätzliche Screenings).

2. Gibt es einen standardisierten Ansatz für Risikofaktoren und Screening-Parameter?

Es ist wichtig festzustellen, dass es derzeit keinen standardisierten Ansatz für Risikofaktoren und Screening-Parameter gibt. Daher wäre es von Vorteil, wenn die Gesetzgeber sowohl beim Onboarding als auch bei der Kundenprüfung oder -pflege aktiv mitwirken und mit den neuesten Trends bei den Automatisierungsmöglichkeiten vertraut sein müssten. Ein standardisierter Ansatz für Risikofaktoren und Screening-Parameter (einschliesslich einer strukturierten und harmonisierten Erstellung von Gegenparteiprofilen) in den verschiedenen Branchen wäre sogar noch vorteilhafter.

3. Was ist das Problem der manuellen Dateneingabe und der menschlichen Kontrolle?

Jedes Jahr werden mehr und mehr Vorschriften erlassen, die es für Finanzinstitute teurer machen, die Anforderungen zu erfüllen. Zunehmend komplexe Vorschriften setzen die Compliance-Teams unter Druck. Die manuelle Dateneingabe ist zeitaufwändig und fehleranfällig. Deshalb setzen Unternehmen zunehmend auf das Vier-Augen-Prinzip. Doch das bedeutet mehr Personal und damit höhere Kosten. Analysten sind oft nicht in der Lage, die richtige Informationsquelle zu identifizieren, da die Unternehmen Daten aus verschiedenen externen Quellen beziehen. Zudem sind diese Daten oft veraltet, unvollständig, von schlechter Qualität oder nicht regelkonform.

4. Gibt es digitale Abhilfemassnahmen?

Infolgedessen haben sich Finanzdienstleister und andere Branchen der „digitalen KYC“ oder „eKYC“ zugewandt, um Kosten zu senken, das Kundenerlebnis zu verbessern und neue Technologien zu implementieren, mit denen sie sich vom Wettbewerb abheben. Mit Technologien wie KI und APIs kann der gesamte KYC-Prozess automatisiert und alle Daten in der Cloud gespeichert werden, wodurch die Kosten für die Aufnahme von Kunden drastisch gesenkt werden. Dadurch werden die sich wiederholenden Aufgaben spürbar vereinfacht, die manuellen KYC-Schritte reduziert und gleichzeitig menschliches Fachwissen einbezogen sowie automatisch eine prüfungsfähige Dokumentation erstellt.

Die Automatisierung des Transaktionsüberwachungsprozesses ermöglicht es Finanzinstituten, Milliarden von Transaktionen effizient zu bearbeiten. Die Kontrollen zur Überwachung von AML-Transaktionen führen häufig zu einer übermässigen Anzahl von falsch-positiven Warnmeldungen und stellen eine hohe Arbeitsbelastung für den Betrieb dar. Auch der Untersuchungsprozess ist ineffizient, was zu einer erheblichen Diskrepanz zwischen dem investierten Aufwand und der Wirksamkeit der Überwachungskontrollen führt. Durch die Einbeziehung von maschinellen Lernverfahren in verschiedenen Phasen des Transaktionsüberwachungsprozesses bietet KI sinnvolle Möglichkeiten, die Betriebskosten erheblich zu senken, ohne die Effektivität zu beeinträchtigen.

Wenn der gesamte Onboarding-Prozess automatisiert ist, handelt der Kunde völlig selbstständig, bis zu dem Punkt, an dem weitere Klärungen oder Informationen erforderlich sind. Dann beginnt die manuelle Arbeit.

Die fortschrittlichen Fähigkeiten der KI zur Erkennung von Mustern in grossen Textmengen ermöglichen es ihr, Einblicke in die sich ständig weiterentwickelnde regulatorische Landschaft zu gewinnen. Darüber hinaus können Dokumente durch den Einsatz von Natural Language Processing (NLP) analysiert und kategorisiert werden, wodurch wertvolle Details wie Kundennamen, Produkte und Verfahren, die von regulatorischen Anpassungen betroffen sein könnten, ermittelt werden. Dieser Prozess stellt sicher, dass sowohl die Bank als auch der Kunde über alle aufsichtsrechtlichen Aktualisierungen, einschliesslich der Anforderungen an die Kundenkenntnis, informiert bleiben, um die Compliance zu verbessern.

Die Aufsichtsbehörden erkennen den Wert dieser Dienste als nützliche Instrumente zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung an und verbessern damit die Einhaltung der AML/KYC-Vorschriften. Es ist jedoch wichtig zu beachten, dass bei der Nutzung dieser Softwarepakete die regulatorischen Anforderungen eingehalten werden müssen, wie z. B. der Schutz personenbezogener Daten und die Gewährleistung der ordnungsgemässen Durchführung von AML-Verfahren (einschliesslich Kommunikationsverfahren, Berichterstattung und Wahrung der Vertraulichkeit).

Es sollte auch beachtet werden, dass der Einsatz von AML-Software nicht immer gesetzlich vorgeschrieben ist. Selbst wenn ein Unternehmen oder eine Einzelperson keinen Zugang zu einem dieser Softwarepakete hat, sind sie dennoch für die Einhaltung der AML/KYC-Vorschriften verantwortlich. Wenn Sie die Begriffe „digitales KYC“ googeln, erscheint eine Fülle von verschiedenen Dienstleistern, und es ist schwer, sich in diesem Dschungel nicht zu verirren. Die Entscheidung für den Einsatz von AML-Software und die Wahl des Dienstleisters hängt von der Art der verpflichteten Partei, den mit dem Kundenportfolio verbundenen AML/CFT-Risiken, der Art der Kunden und den wirtschaftlichen Beziehungen ab.