26 июля 2024 года Швейцарское управление по надзору за финансовыми рынками (FINMA) выпустило свое последнее руководство, FINMA Guidelines 06/2024, посвященное регуляторному ландшафту для стабильных монет. Данное руководство основывается на положениях FINMA, принятых в 2019 году, и посвящено меняющимся рискам и проблемам, с которыми сталкиваются эмитенты стабильных монет и банки, предоставляющие гарантии дефолта. В связи с ростом популярности стабильных монет как важного финансового инструмента новые правила FINMA направлены на уточнение юридической классификации, обеспечение мер по противодействию отмыванию денег (AML) и изложение конкретных требований к швейцарским банкам, участвующим в операциях со стабильными монетами.

Стабильные монеты — это цифровые активы, предназначенные для поддержания стабильной стоимости путем привязки к традиционным валютам, товарам или финансовым инструментам. В Швейцарии стабильные монеты все чаще используются в качестве платежного средства на блокчейн-платформах, предлагая преимущества криптовалют, такие как быстрые транзакции и децентрализованное управление, при этом сводя к минимуму волатильность цен. По этой причине спрос на стабильные монеты растет во всем мире. В глобальном масштабе рыночная стоимость стабильных монет составляет 168 миллиардов долларов и занимает примерно 7,75 % от общей рыночной стоимости криптовалют.

В нашем последнем инсайте мы отвечаем на ключевые вопросы, связанные с новыми правилами FINMA и использованием стабильных монет в бизнесе.

Какие новые правила включает в себя новое руководство FINMA?

Новое руководство FINMA 06/2024 вводит несколько важных положений, касающихся выпуска стабильных монет и связанных с этим рисков для финансовых учреждений. К ним относятся:

✓ Юридическая классификация стабильных монет

Стабильные монеты обычно классифицируются как депозиты в соответствии с банковским законодательством или как схемы коллективного инвестирования, в зависимости от способа управления базовыми активами. Закон о противодействии отмыванию денег (AMLA) обычно применяется к стабильным монетам в связи с их предполагаемым использованием в качестве платежного средства.

✓ Требования по борьбе с отмыванием денег (AML)

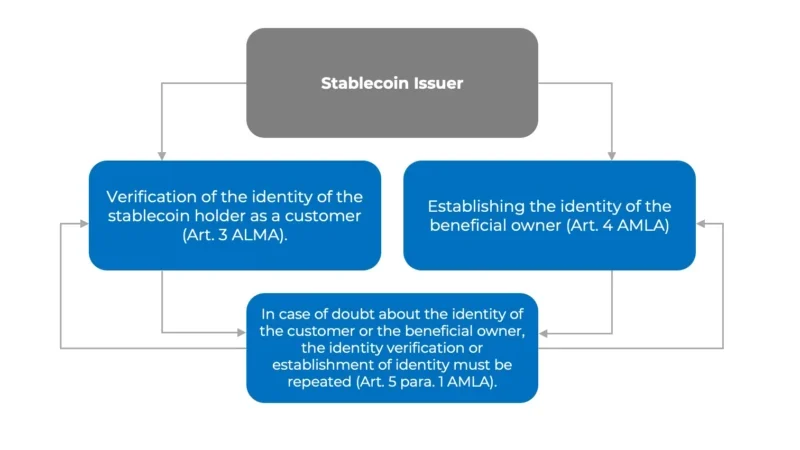

Эмитент стабильных монет считается финансовым посредником для целей законодательства по противодействию отмыванию денег и обязан предпринимать следующие шаги:

- Проверка личности держателя стабильных монет как клиента (Art. 3 AMLA)

- Установление личности бенефициарного владельца (Art. 4 AMLA)

- Если возникают сомнения в личности клиента или бенефициарного владельца, проверка личности или установление личности должны быть проведены повторно (Art. 5 para. 1 AMLA).

✓ Положения банковского законодательства

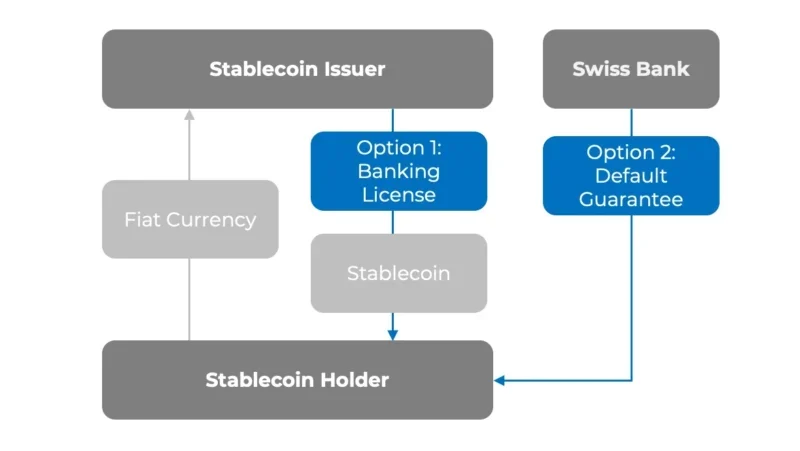

Эмитентам стабильных монет, принимающим депозиты от населения на профессиональной основе, как правило, требуется банковская лицензия, если только депозиты не гарантированы банком. В руководстве также рассматриваются риски, связанные с использованием банковских гарантий по умолчанию, что может освободить эмитентов от необходимости получения лицензии FINMA, но при этом потребовать членства в саморегулируемой организации.

✓ Требования к гарантиям по умолчанию

FINMA устанавливает минимальные требования к гарантиям по умолчанию, связанным со стабильными монетами. Они включают в себя обеспечение индивидуальных требований для клиентов в случае банкротства эмитента, покрытие гарантией всех публичных вкладов и возможность несложного и быстрого обращения к гарантии. Эти меры направлены на защиту вкладчиков, хотя и не обеспечивают такого же уровня защиты, как банковская лицензия.

✓ Репутационные и юридические риски для банков

Банки, предоставляющие гарантии под стабильные монеты, сталкиваются с потенциальными репутационными и юридическими рисками, если эмитент нарушает обязательства AMLA. Эти риски усугубляются возможностью предъявления недобросовестными держателями стабильных монет претензий к банку в случае банкротства эмитента.

✓ Необходимость пересмотра регулирования

Федеральный совет признал необходимость принятия мер в отношении исключений из банковского законодательства, связанных с гарантиями дефолта. Руководство предлагает пересмотреть эти исключения, чтобы убедиться, что они обеспечивают адекватную защиту, и FINMA будет работать над устранением связанных с ними рисков в ходе предстоящих обсуждений.

В чем заключаются ключевые различия между стабильными монетами и традиционными финансовыми инструментами с точки зрения юридических обязательств?

Стабильные монеты отличаются от традиционных финансовых инструментов с точки зрения юридических обязательств в силу своей цифровой и децентрализованной природы. Традиционные финансовые инструменты, такие как акции, облигации и сберегательные счета, хорошо регулируются и действуют в рамках установленной правовой базы, включающей защиту инвесторов, требования к раскрытию информации и четкие правила налогообложения. В отличие от них, стабильные монеты, хотя и обеспечивают стабильность, будучи привязанными к активам, подобно фиатным валютам, сталкиваются с уникальными проблемами классификации и нормативного надзора. Например, в зависимости от своей структуры и назначения стабильные монеты могут рассматриваться как депозиты, ценные бумаги или схемы коллективного инвестирования. Такая неоднозначность требует дополнительного контроля со стороны регулирующих органов, особенно в области ALM и KYC, где необходимо внедрить надежные процессы идентификации и контроля операций со стабильными монетами. В отличие от традиционных инструментов, стабильные монеты также требуют соблюдения развивающегося законодательства в области цифровых активов, которое может существенно различаться в разных юрисдикциях, что усложняет юридические обязательства.

Каковы налоговые последствия для компаний, выпускающих или торгующих стабильными монетами, в соответствии с действующим швейцарским законодательством?

Налоговые последствия для бизнеса, связанного со стабильными монетами в Швейцарии, во многом зависят от классификации этих цифровых активов. Если стабильные монеты классифицируется как ценная бумага или депозит, он может облагаться налогом на прирост капитала, который применяется к увеличению стоимости при продаже или обмене. Кроме того, операции со стабильными монетами могут облагаться НДС, если они считаются налогооблагаемыми поставками товаров или услуг. Швейцарские компании, выпускающие или торгующие стабильными монетами, также должны учитывать налог у источника на процентные платежи, если он применим. Классификация стабильных монет как ценных бумаг также может привести к дополнительным требованиям к отчетности в соответствии с налоговым законодательством Швейцарии. По мере развития нормативно-правовой базы компаниям рекомендуется оставаться в курсе событий и сотрудничать с налоговыми специалистами, чтобы обеспечить полное соответствие действующему швейцарскому налоговому законодательству.

Как новое руководство FINMA взаимодействует с международными нормативными актами по стабильным монетам, например, ЕС или США?

Новое руководство FINMA по стабильных монетам пересекается с международными нормативными актами, устанавливая более высокую планку в некоторых областях, особенно в области AML и KYC. В то время как Положение ЕС о рынках криптоактивов (MiCAR) и рекомендации Комиссии по ценным бумагам и биржам США обеспечивают всеобъемлющие рамки для цифровых активов, подход FINMA может предусматривать более строгие условия, например, требование к швейцарским банкам предлагать гарантии дефолта, отвечающие определенным критериям. Такое совпадение или потенциальное расхождение означает, что швейцарские эмитенты должны ориентироваться как на внутренние, так и на международные нормы, чтобы обеспечить полное соответствие. Сложность возникает из-за различий в глобальных стандартах, поэтому компаниям необходимо разрабатывать адаптируемые стратегии, учитывающие наиболее строгие требования различных юрисдикций.

Каковы потенциальные юридические риски для компаний, принимающих стабильные монеты в качестве формы оплаты?

При использовании стабильных монет в качестве оплаты в бизнесе существует несколько потенциальных юридических рисков, которые могут возникнуть:

Нормативная неопределенность: Различные юридические классификации в разных юрисдикциях могут усложнить соблюдение и исполнение законодательства.

Соблюдение требований AML/KYC: Несоблюдение строгих требований AML и KYC может привести к серьезным штрафам.

Возможность принудительного исполнения контрактов: Юридический статус и возможность приведения в исполнение контрактов с использованием стабильных монеток могут быть неясными или спорными.

Риски волатильности: Несмотря на то, что стабильные монеты разработаны для стабильности, колебания стоимости все равно могут представлять риски при ценообразовании и управлении финансами.

Технологические риски: Смарт-контракты и другие базовые технологии могут дать сбой или быть использованы, что приведет к потенциальным убыткам.

В заключение следует отметить, что новое руководство FINMA 06/2024 представляет собой значительный шаг в регулировании быстро развивающегося мира стабильных монет, обеспечивая столь необходимую ясность и устанавливая более строгие требования к эмитентам и финансовым учреждениям, вовлеченным в это пространство. Для компаний, работающих в Швейцарии, развивающаяся нормативная база представляет собой как возможности, так и проблемы.

LINDEMANNLAW специализируется на быстро развивающейся сфере цифровых активов и финансового регулирования. Свяжитесь с нами сегодня, чтобы получить индивидуальную юридическую консультацию и убедиться, что ваш бизнес полностью соответствует последним требованиям.